30 Aralık 2025 tarihli ve 33123 sayılı Resmî Gazete’de yayımlanan Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Sıra No: 49) ile, gelir ve kurumlar vergisi beyannamelerinde yer alan bazı istisna, indirim ve uygulamalardan yararlanılabilmesi Yeminli Mali Müşavir (YMM) tarafından düzenlenecek tasdik raporu ibrazı şartına bağlanmıştır.

Bu düzenleme, 2025 vergilendirme döneminden itibaren uygulanmak üzere yürürlüğe girmiştir.

Tebliğin temel amacı;

-Gelir ve kurumlar vergisi beyannamelerinde yer alan istisna, indirim ve uygulamaların mevzuata uygunluğunun denetlenmesi,

-Vergi dışı bırakılan tutarların doğruluğunun ve belgelere dayalı olduğunun tespiti,

-Vergi güvenliğinin artırılmasıdır.

Bu kapsamda, belirli tutarları aşan veya niteliği itibarıyla önem arz eden işlemler için YMM tasdiki zorunlu hale getirilmiştir.

GELİR VERGİSİ MÜKELLEFLERİ AÇISINDAN TASDİK ZORUNLULUĞU

Gelir vergisi mükelleflerinin yıllık gelir vergisi beyannamelerinde yer alan aşağıdaki istisna ve indirimler için YMM tasdik raporu düzenlenmesi zorunludur:

|

Açıklama

|

Tasdik Şartı

|

|

Beyannamede ilgili satırda yer alan istisna veya indirim

|

500.000 TL’yi aşması halinde

|

|

Birden fazla istisna/indirimin toplamı

|

1.000.000 TL’yi aşması halinde

|

|

“Diğer İndirimler” ve “Diğer İstisnalar” satırlarına yazılan tutarlar

|

1.000.000 TL’yi aşması halinde

|

|

İndirimli gelir vergisi uygulamaları

|

Tutar sınırı olmaksızın

|

Belirtilen tutarlar, izleyen yıllarda yeniden değerleme oranının yarısı oranında artırılacaktır.

KURUMLAR VERGİSİ MÜKELLEFLERİ AÇISINDAN TASDİK ZORUNLULUĞU

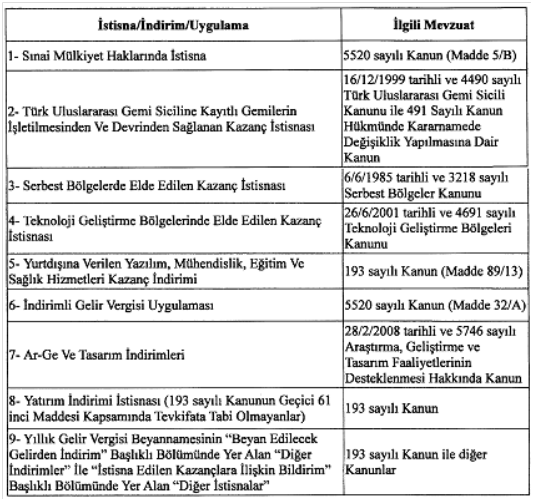

Kurumlar vergisi mükelleflerinin kurumlar vergisi beyannamelerinde yer alan aşağıdaki istisna ve indirimler için YMM tasdiki zorunlu hale getirilmiştir:

.png)

|

Açıklama

|

Tasdik Şartı

|

|

Beyannamede ilgili satırda yer alan istisna veya indirim

|

500.000 TL’yi aşması halinde

|

|

Birden fazla istisna/indirimin toplamı

|

1.000.000 TL’yi aşması halinde

|

|

KVK 32/6-7-8 kapsamındaki indirimli kurumlar vergisi

|

Vergi indirimi 200.000 TL’yi aşması halinde

|

|

KVK 32/A kapsamındaki indirimli kurumlar vergisi

|

Tutar sınırı olmaksızın

|

|

Yerel ve küresel asgari tamamlayıcı kurumlar vergisi

|

Tutar sınırı olmaksızın

|

Belirtilen tutarlar, izleyen yıllarda yeniden değerleme oranının yarısı oranında artırılacaktır.

Tasdik raporlarının sunulma süresi ve şekli aşağıdaki gibidir.

-Tasdik raporları, beyanname ile birlikte veya beyanname verme süresinin bitimini izleyen iki ay içinde sunulacaktır.

-1/1/2025 tarihinden itibaren elde edilen kazançlara uygulanmak üzere, 5520 sayılı Kanunun 5 inci maddesinin birinci fıkrasının (d) bendinin (4) numaralı alt bendindeki istisna için bu süre üç ay olarak uygulanmaktadır.

-Raporlar, Dijital Vergi Dairesi üzerinden elektronik ortamda gönderilecektir.

Tam tasdik sözleşmesi bulunan mükellefler için, gerekli bilgilerin tam tasdik raporunda yer alması şartıyla ayrıca tasdik raporu ibraz edilmesine gerek bulunmamaktadır.

Tasdik raporunun süresinde ibraz edilmemesi halinde;

-İlgili istisna ve indirimlerden yararlanılamayacak,

-213 sayılı Vergi Usul Kanunu uyarınca özel usulsüzlük cezası uygulanacaktır.

Hatalı veya gerçeğe aykırı tasdik halinde ise, YMM ve mükellef müteselsilen sorumlu tutulacaktır.

Söz konusu Tebliğ ile birlikte, gelir ve kurumlar vergisi uygulamalarında beyan öncesi kontrol ve tasdik süreci önem kazanmıştır. 2025 ve izleyen vergilendirme dönemlerinde, mükelleflerin istisna ve indirim uygulamalarını YMM tasdik gerekliliği dikkate alınarak planlamaları, olası hak kayıplarının ve cezai yaptırımların önüne geçilmesi açısından büyük önem arz etmektedir.

Bu bilgilendirme yazısı genel nitelikte olup, mükellef bazında yapılacak işlemler için Yeminli Mali Müşavir görüşü alınması tavsiye edilmektedir.

İlgili Tebliğ metnine buradan ulaşabilirsiniz:

Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Sıra No: 49)